众瞩目的医疗器械第一枪正式打响,谁将最受益?未来对行业又会有怎样的影响?医疗器械行业的投资机会是否还在?会不会因此减弱?

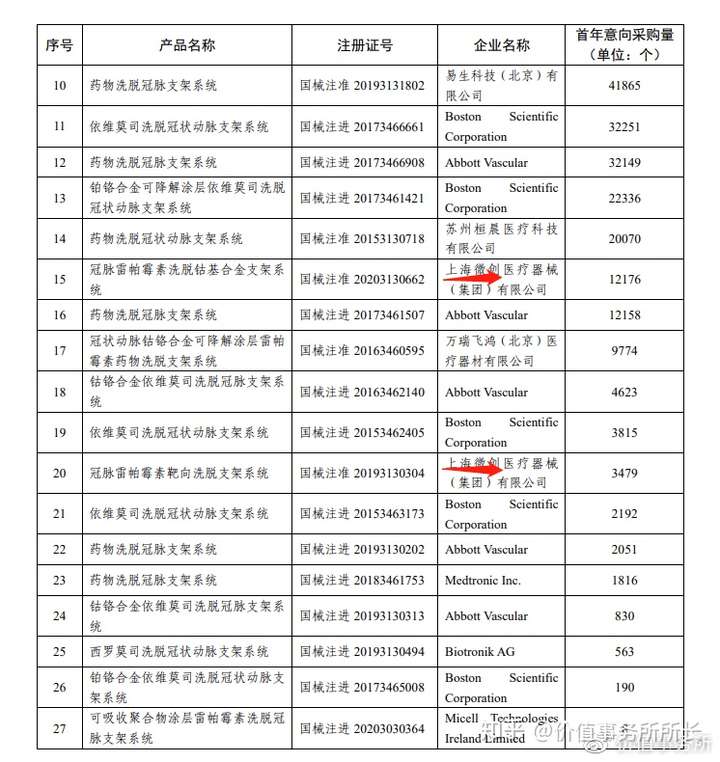

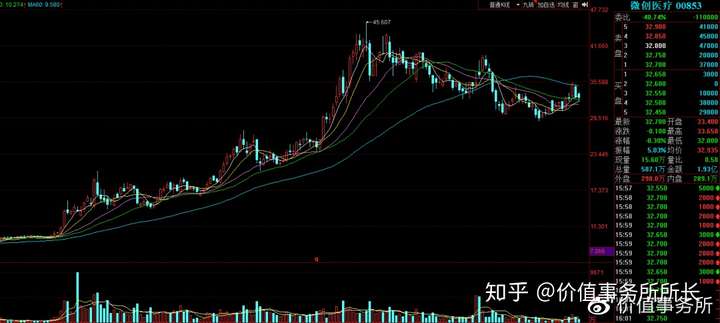

10月16日,上海阳光医药采购网发布了《国家组织冠脉支架集中带量采购文件》的公告,万众瞩目的医疗器械终于还是来了。从此次的采购结果来看,微创医疗最受益,其次是乐普医疗,然后是吉威医疗。

对这个结果,应该说并没有超预期,跟之前市场的普遍预期差不多,所以相关标的应该不会有大大的反应。

01valuefirm那此次医疗器械集采正式开枪,会不会对行业产生大影响,就像医药集采那样?

医药集采的降价威力,让很多投资者触目惊心,至今依然心惊胆战,对很多公司来说:不进是死,进了可能就是死的慢一点而已,只有那些真正有成本优势的公司才能从集采中脱颖而出,比如我们之前覆盖过几次的华海药业。

也正是因为这个大趋势,倒逼很多仿制药企寻求转型:要不提升管理水平,将成本压到最低,赚点微薄的利润,好在国家帮忙解决了销量问题,不会再有高额的销售成本,所以也能勉强度日。要不向创新药企转型,走上一条九死一生的道路,毕竟不是谁都有那个人才储备、资金实力去做创新药的研发。

但耐不住资本市场喜欢听故事,所以我们看到过去一年,创新药企享受了巨大的估值提升,动不动都是上百倍市盈率。

只是故事容易讲,实际上道路却不好走,原研药的成功率太低了,而且回报这些年也是下降的非常厉害。基本上可以这么下个结论:目前市场上大部分的创新药企享受的高估值都是泡泡,后面都是要破灭,估值回归的,只有少部分能真正走出来。

医疗器械相比医药,集采的杀伤力还要是小一些的,主要是医疗器械相比医药行业存在大量的非标产品,而且相比高端医药,中国在高端医疗器械上的突破机会更大,政府也要考虑到中国产业升级的问题,下手不会太狠。

02valuefirm

为什么说高端医疗器械的突破机会更大?

原因也很简单,毕竟医疗器械更偏向于工具属性,品类上其实可以归类为制造业,而中国是全球第一制造业大国,我们在很多制造业行业,都有一条非常成熟有效的路径:模仿— —追赶— —超越。

从家电,到电子产品,到5G,光伏等等,以及正在努力的芯片、汽车等,医疗器械也属于这个路径。事实上,目前已经涌现出了一批具有较强国际竞争力的医疗器械公司,如迈瑞、威高、乐普、微创、联影、东软、华大等。

而且,集采也有助于增强国内医疗器械企业的国际竞争力,为什么这么说呢?

我们仔细看集采,就会发现大都是竞争非常充分和激烈的领域,国产替代化程度很高。道理也很简单:如果竞争不激烈,又没有国产替代化,外国人的态度就是你爱用不用,把你吃得死死的,攫取高额利润,甚至各种搞你,就像现在的芯片一样。

本身这样的行业的利润率就不会太高,加上集采,利润率就更下来了。关键,进了集采地位也不稳固,还会有更多竞争对手不断的冲进集采,不断的杀价。如果企业不思进去,最终只能坐吃等死。

要想不死,医疗器械公司只能想办法转型,要不,想办法提高效率,降低价格,用价格换销量;要不,扩充品类,不在一颗树上吊死;要不,往更高端的产品升级转型;要不,就是出海,参与全球竞争。

也就是,医疗器械集采,跟医药集采一样,对行业是一种长期的利好,会激活行业的创新,有望加速行业的发展,从中将会跑出一批具有全球竞争力的中国企业。

所以,结论是医疗器械的集采,对行业是一次洗牌,是长期的利好,医疗器械行业未来的投资机会依然巨大,而且越来越大。

那么未来医疗器械行业里又有哪些细分领域值得重点关注?

CT :

先说CT,主要是因为国产替代化太低了,目前国内的市场被通用、飞利浦、西门子牢牢把控着,市占率达到80% ,国产替代化的空间长期存在。

标的方面,目前国内的东软医疗和还没上市的联影,具有较强的技术研发能力和产品竞争力,未来有望持续受益于行业的国产替代化进程。

超声:

这也是国产替代化率比较低的高端医疗产品,通用、西门子和飞利浦几个巨头把控着超过60%的份额。不过这个行业,迈瑞医疗已经具备相当强的竞争力,市占率也近10%,也算是相当不错了。另外开立医疗,也具有一定的竞争力。

家用医疗设备:

包括电子血压计、血糖仪、雾化器等,这个领域的技术含量不是很高,但好在市场空间足够大,成长潜力也够大。因为技术含量没有很高,具有完整工业产业链和较低的人工成本的中国企业,就具有相当强的竞争力了。目前鱼跃医疗就是典型代表,在这一次疫情中,预约的呼吸机大放光彩。

同样道理的,低端医用耗材,如手套、口罩、输液器等,中国企业也是具有无可比拟的优势,今年英科医疗暴涨10倍的传奇就是新冠让市场需求量暴涨。另外,蓝帆医疗也是做的比较好的。

其他的还有骨科、牙科、眼科等耗材,这些正是因为集采大概率没有那么快覆盖到,市场需求量又足够大,成长速度又非常快,相关标的有望持续受益于行业的增长。比如价值事务所一直强力看好的牙科、眼科等。标的有大博医疗、美亚光电、爱尔眼科、正海生物、国瓷材料、欧普康视等。上面的很多相关标的,我们之前都覆盖跟踪过,大家可以去后台回复查看深度研究。

最后,价值事务所想说医疗器械的集采只是一个行业内洗牌的催化剂,那些提前做好准备的企业将迎来更大和更快的发展机会,医疗器械这个赛道将是未来10年,最值得关注的赛道之一!